85亿、超2.4万台!2023

4月2日,由低速ag8九游会j9登录入口无人驾驶产业联盟和新战略低速无人驾驶产业研究所联合编制的《2023-2024年度中国低速无人驾驶产业发展研究报告》(下称《报告》)正式发布!

《报告》全文11万余字,共八大章节、42小节,统计图表142张。是新战略低速无人驾驶产业研究所根据低速无人驾驶产业联盟收集的联盟内近百家主流企业的精准数据,结合走访调研分析的最新成果。

《报告》从政策环境、融资环境、市场环境等多维度深度解析了2023年我国低速无人驾驶产业的总体发展情况,并重点分析了低速无人驾驶产业各个细分场景、各类细分产品以及供应链板块的技术水平、应用现状和竞争格局,并对行业未来发展趋势作出研究和预判。

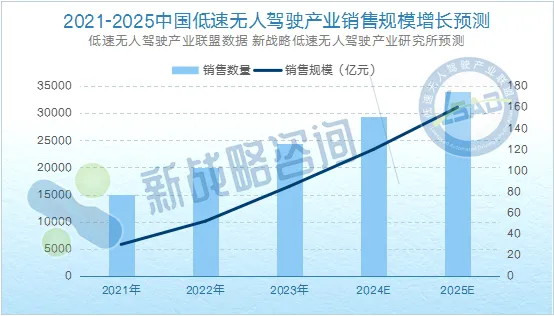

总体销售规模85亿、2.45万台

根据低速无人驾驶产业联盟数据、新战略低速无人驾驶产业研究所不完全统计,2023年中国低速无人驾驶行业销售规模约85亿元,同比增长63%;各类低速无人车销售数量约24500台,同比增长22%。

《报告》指出,新战略低速无人驾驶产业研究所预测,2025年中国低速无人驾驶产业总体销售规模将达160亿元,各类低速无人车销售数量或达3.4万台。(特指报告定义的低速无人车销售情况)

无人环卫占比最高,无人配送增幅最大

根据低速无人驾驶产业联盟数据、新战略低速无人驾驶产业研究所不完全统计,2023年各细分功能场景的销售规模和销售数量,无人驾驶清洁环卫的占比最高,销售数量约占总体的57%;末端无人配送的同比增幅最大,销售规模同比增长260%。

新战略低速无人驾驶产业研究所预测,2024年无人驾驶清洁环卫的销售规模占比将继续保持领先,矿区无人驾驶的销售数量同比增幅或为最大。(各细分场景和主要产品的市场份额详见《报告》)

融资超200亿,中标总额近70亿

根据公开信息、新战略低速无人驾驶产业研究所不完全统计,2023年中国无人驾驶领域公开超140起重要融资,披露的融资总额超200亿元(包括IPO募资、并购和收购)。

不完全统计2023年中国低速无人驾驶产业相关中标结果公告470个,项目总额近70亿元(不仅限于无人车及其系统售价,部分为整体项目总金额,且不完全统计的中标项目总额不等同于当年度市场规模)。(各细分场景中标项目招投标详见《报告》)

《报告》指出,2020-2021年是中国低速无人驾驶从科研实验走向落地应用的首个 关键三年 ,2023-2025年将是中国低速无人驾驶走向规模商用的第二个 关键三年 。

2023年低速无人驾驶产业总体销售规模同比增长63%,各类低速无人车销售数量同比增长22%,已然取得不错成绩。进入2024年,中国低速无人驾驶产业具体将呈现哪些发展趋势,可详见《报告》完整内容!

完整电子版报告即日起正式对外售卖,购买者同时可获得《无人驾驶清扫车行业发展蓝皮书(2024版)》。具体信息如下:

【出版日期】2024年4月

【售价】 3600

【交付方式】Email电子版

【咨询电话】18823457461

(报告更多信息可添加工作人员了解)

【研究报告目录】

第一章 低速无人驾驶概念定义及分类

第一节 低速无人驾驶概念定义

第二章 全球低速无人驾驶产业发展概况

第一节 全球自动驾驶产业发展概况

第二节 全球低速无人驾驶产业发展概况

1.美国

2.欧洲地区

3.澳大利亚

4.日本

5.韩国

6.新加坡

7.泰国

8.中东地区

第三章 中国低速无人驾驶产业发展概况

第一节 中国低速无人驾驶产业规模及增长态势

第二节 中国低速无人驾驶产业政策环境分析

第三节 中国低速无人驾驶产业融资环境分析

第四节 中国低速无人驾驶产业市场环境分析

第五节 中国低速无人驾驶产业竞争格局分析

第四章 中国低速无人驾驶细分场景发展情况

第一节 无人驾驶清洁环卫

第二节 矿区无人驾驶

第三节 末端无人配送/零售

第四节 港口无人驾驶

第五节 无人接驳

第六节 无人安防巡检

第七节 园区物流无人驾驶

第八节 更多功能场景

第五章 中国低速无人驾驶主要产品发展情况

第一节 无人驾驶清扫车

第二节 巡逻/巡检机器人

第三节 无人配送车

第四节 无人矿车

第五节 无人平板运输车

第六节 无人驾驶小巴

第六章 中国低速无人驾驶产业链发展情况

第一节 产业链结构和发展概况

第二节 供应链核心技术发展水平

1.线控底盘

2.感知传感器

3.自动驾驶芯片

4.工控机

第七章 中国各个场景无人驾驶代表企业分析

第一节 盈峰环境科技集团有限公司

第二节 福龙马城服机器人科技有限公司

第三节 上海仙途智能科技有限公司

第四节 安徽酷哇机器人有限公司

第五节 毫末智行科技有限公司

第六节 上海海神机器人科技有限公司

第七节 上海西井科技股份有限公司

第八节 杭州飞步科技有限公司

第九节 上海易咖智车科技有限公司

第十节 天津朗誉机器人有限公司

第十一节 北京路凯智行科技有限公司

第十二节 北京易控智驾科技有限公司

第八章 中国低速无人驾驶产业发展趋势及前景预测

第一节 市场需求趋势

第二节 技术需求趋势

第三节 行业发展趋势